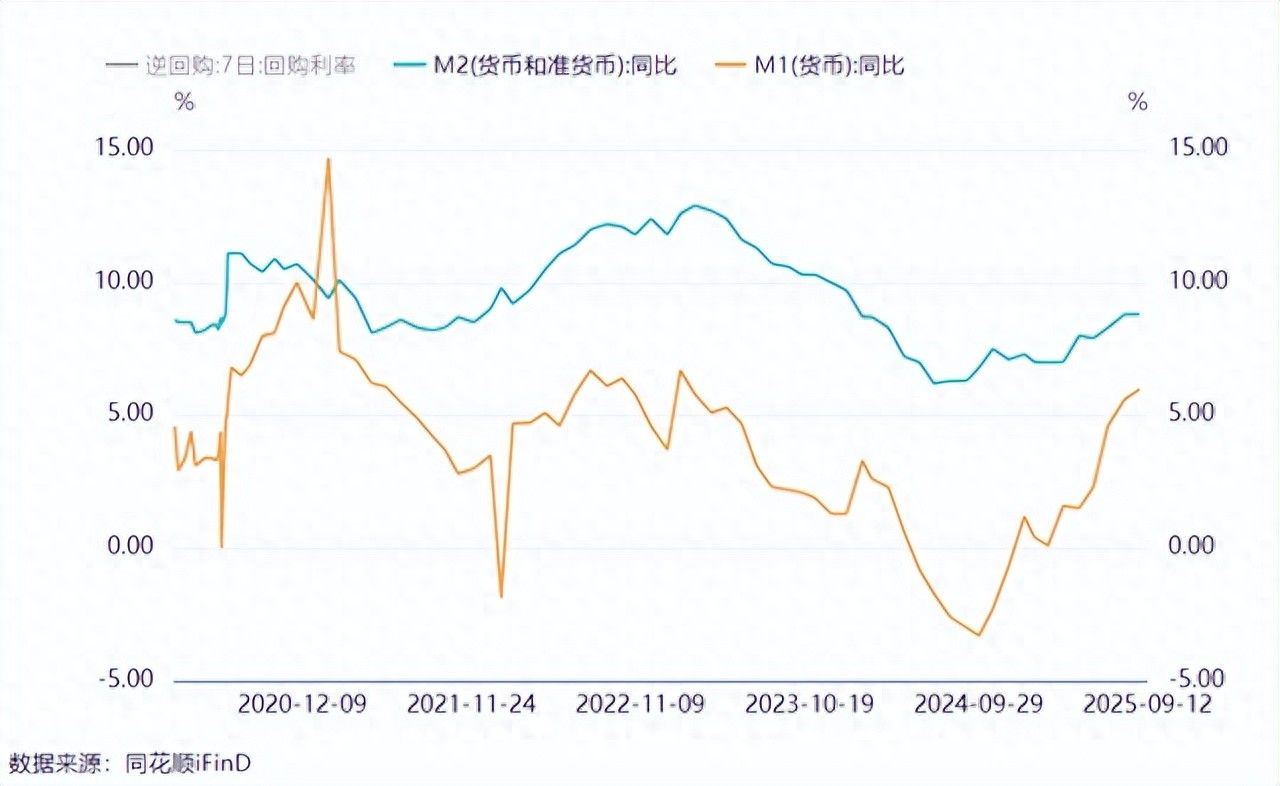

8月份的金融数据出炉财盛证券,M1和M2都保持较高增速,M2-M1剪刀差继续收窄。

比较有意思的是,我看到很多机构都在拆解数据。

拆来拆去发现信贷不行,社融也一般。

然后下断言,经济毫无起色。

但是他们也犯难了,因为不知道M1和M2是怎么大幅改善的。

由于他们的视角受到传统经济学的限制,所以被误导了好多年。

那么M1和M2是怎么大幅改善的呢?

答案就是:跨国资金回流。

一、封闭经济体和开放经济体不同

这些机构之所以想不明白,是因为他们把中国当做一个封闭的经济体,资金只能在内部运转。

但中国是一个比较开放的经济体,中国与海外的资金流动特别频繁,也特别大。

M1和M2都是存款。难道存款只能在国内搬家吗?显然不是。

当涉及跨国资金流动时,人们就很容易被误导。

比如,以为降息是利好,加息是利空。

有时候,事情是反过来的。

降息会导致美中利差走扩,资金天然会去追逐利率更高的存款。这就会导致资金外流。

如果外流的资金大于降息派生的货币,就是利空。

而派生货币需要社会进行贷款和融资,要困难得多。毕竟马儿不喝水,强按头是没用的。

因此,资金外流肯定比派生货币的影响更大。

二、存款跨国搬家

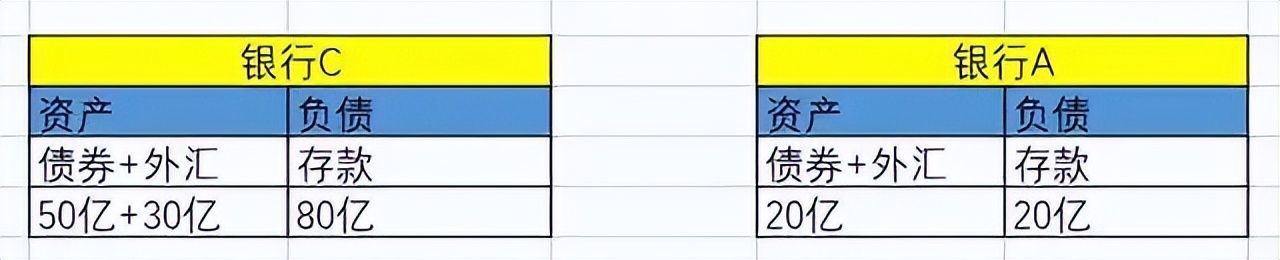

我们把中国所有的商业银行看成是银行C,美国所有的商业银行看成是银行A。

由于跨国的资金流动中,以债券和外汇为主。所以我们可以把两个银行的资产负债表进行简化。

假设银行C初期的资产负债表是这样的。

随着中国降息,美国加息,C银行的资产负债表就会搬家到A银行。

此时,C银行缩表财盛证券,A银行扩表。

我们都知道,缩表往往会带来经济下行和通缩,而扩表则伴随经济上行和通胀。

假设C银行的存款中有20亿搬家到了A银行。

那么其资产端也要有同样金额的资产搬家到A银行。

但中国不会大幅度动用外汇去阻挡资金外流,于是C银行的债券就搬家到了A银行。见下图。

这个时候,我们就能观察到M1和M2下降。

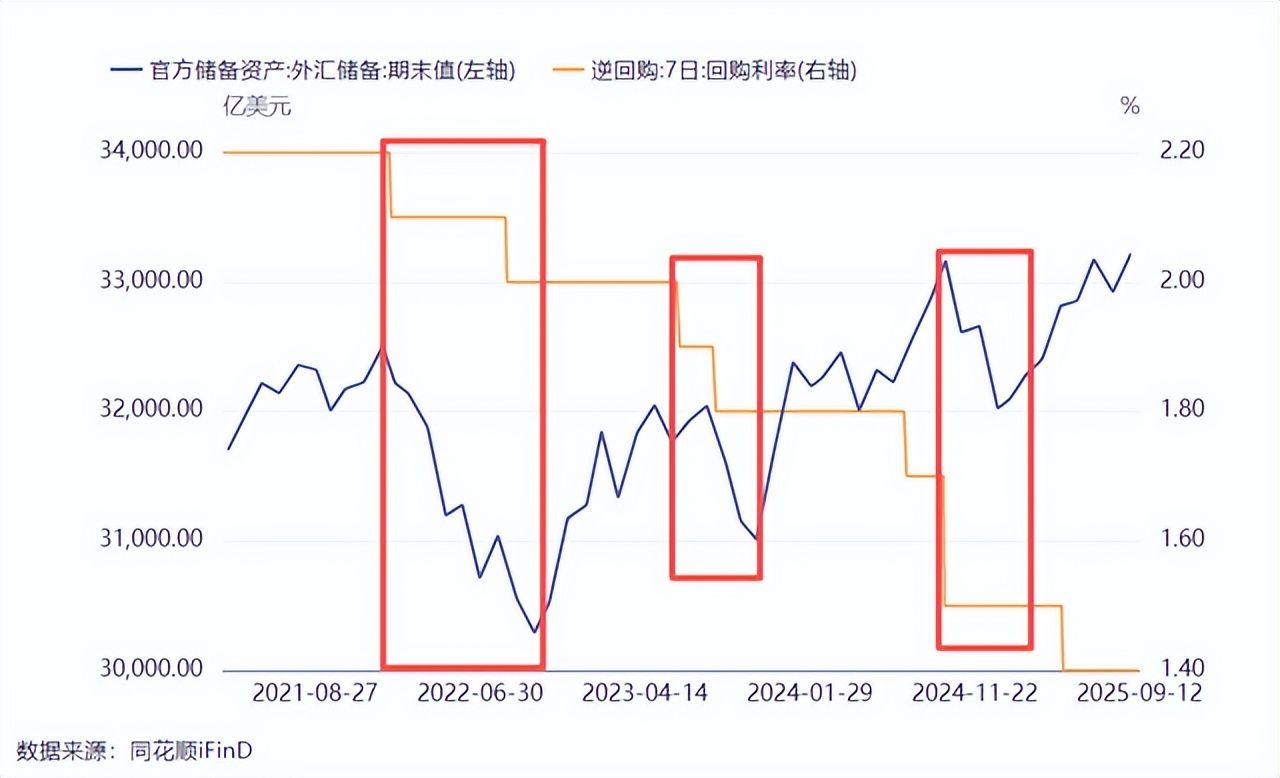

当然,现实情况不会这么完美,实际上,过去三四年,每次央行降息,都伴随着外汇储备下降。见下图。

不过,后来央行都用债券置换出了外汇储备。

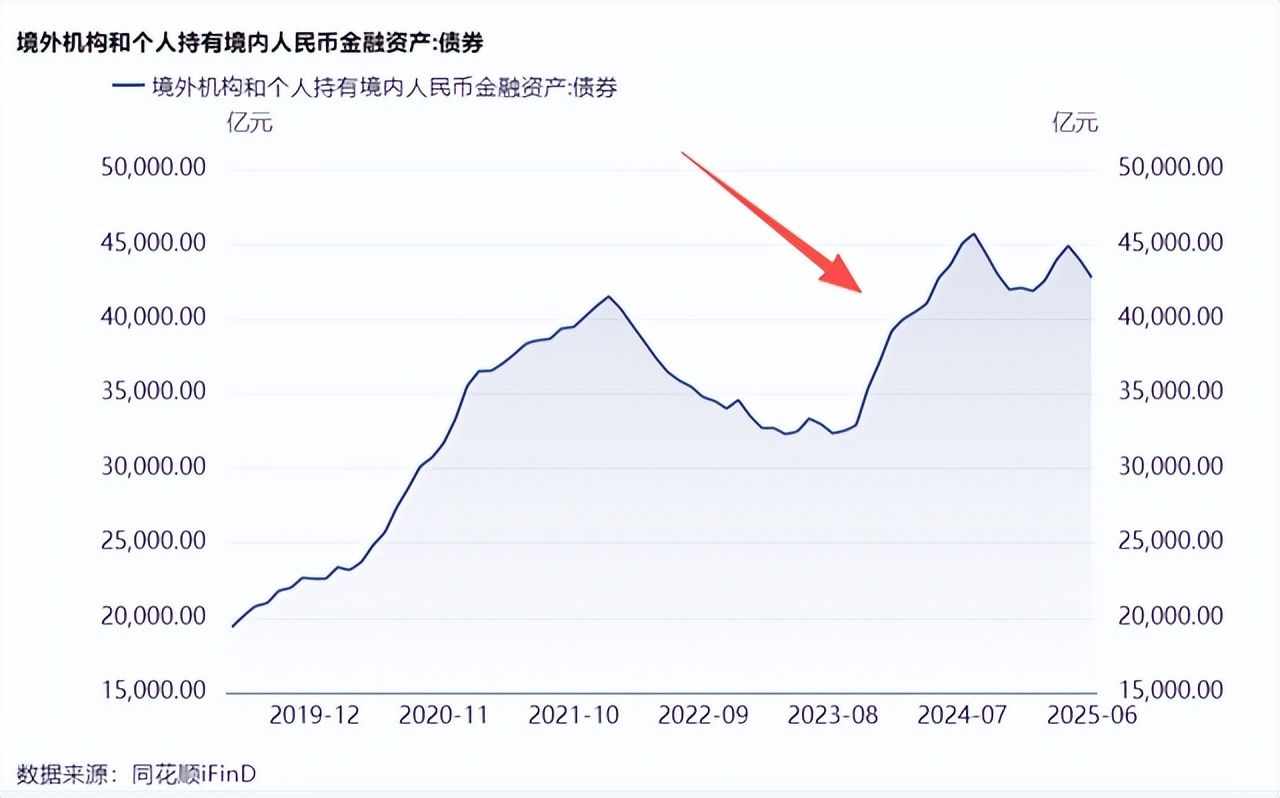

于是,我们就看到,外资持有国内债券的规模在走高。

央行提供掉期点补贴,境外银行通过买入国内债券+卖空远期人民币将美元流回了国内。从而阻挡了汇率贬值。

三、存款搬家回国

今年以来,随着川普在海外制造不确定性以及美联储降息预期升温,躺在美国的存款开始陆续搬家回国。

于是,国内C银行就开启了扩表之路,而美国那边的A银行则将进入缩表的进程。

当存款搬家回国时,A银行的资产端就会抛售中国的债券,

C银行资产端就会增加债券。

如果A银行抛售很急,债市就会跌得很凶。

随着存款回国,M1和M2就会大幅改善。

由于M1和M2的回升主要因为搬家,而不是货币派生,所以我们在信贷数据和社融数据上都看不到证据。

这也误导了很多机构,使得他们白白踏空A股和港股的行情。

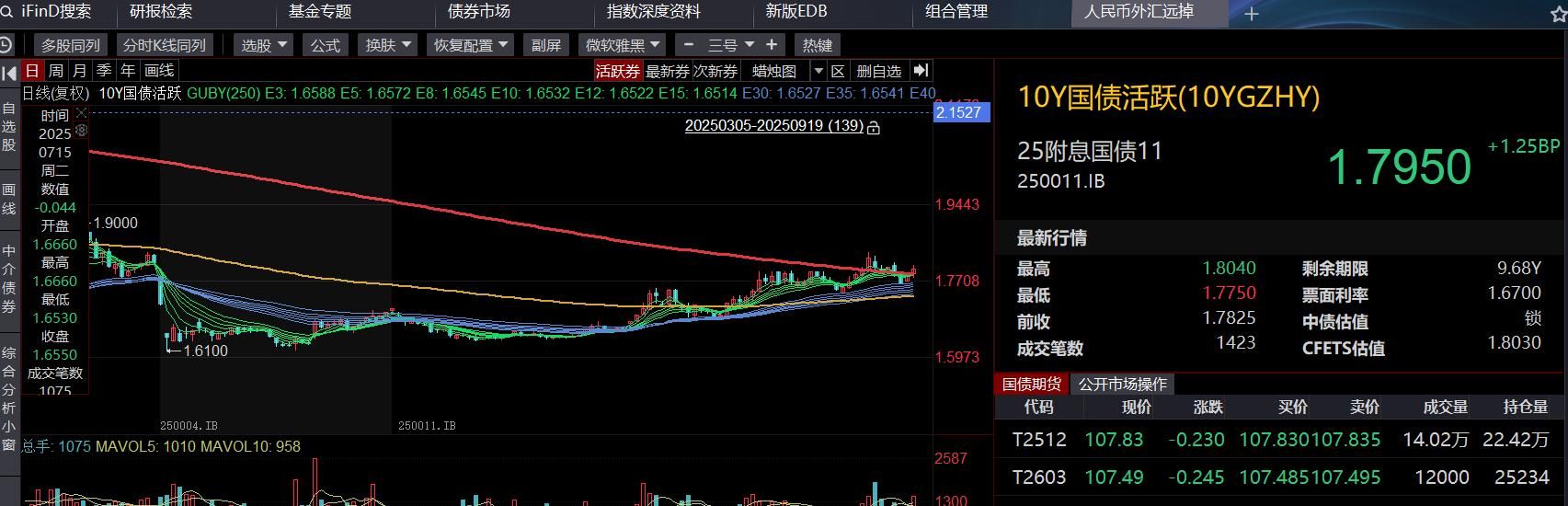

我们看到,今年年初和7月以后,长债利率都出现了上升。

这两个时间段都对应股市上涨。

背后的共因就是跨国资金抛售国内债券,资金流入香港和国内,并买入了股票。

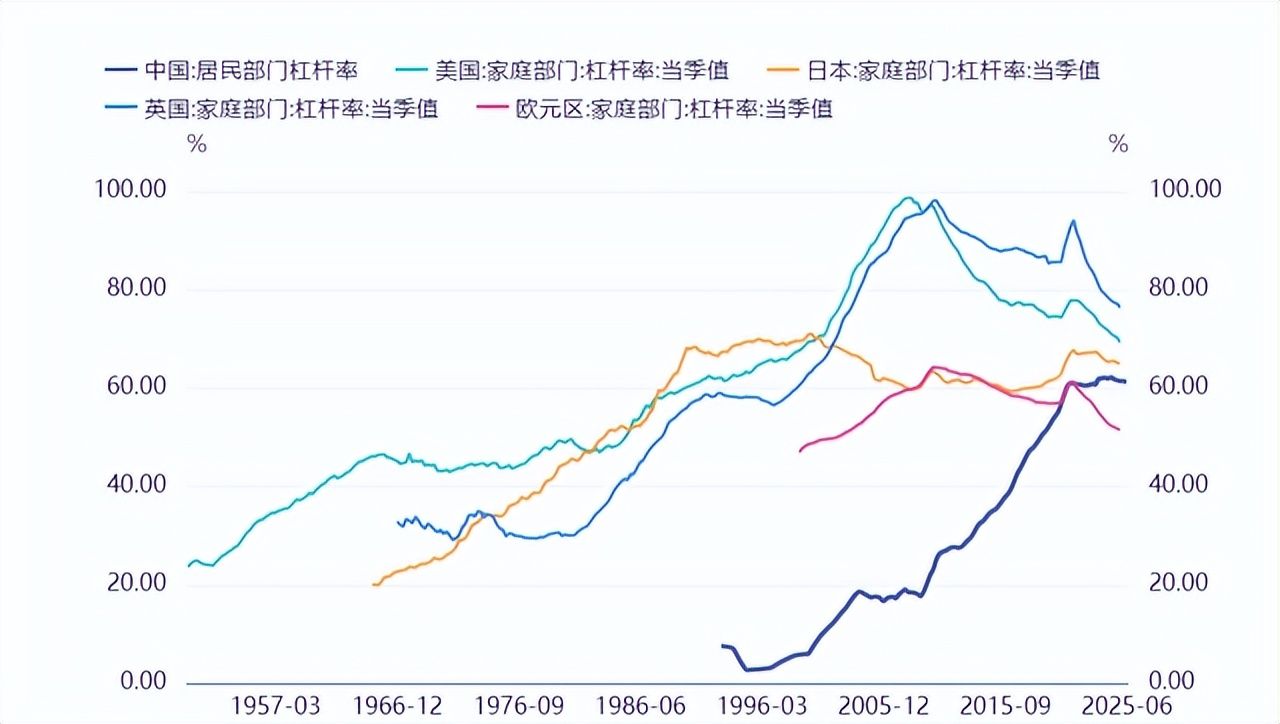

我们常听到的观念点是,国内通缩是因为楼市让居民杠杆率上升,导致居民没有消费能力了。

确实有这方面的原因,但与美国,日本,英国相比,我们居民的杠杆率还没有他们高。他们为啥不通缩?

所以更本质的原因在于跨国资金的流动。

国内的钱少了,银行缩表了,能不通缩吗?

但这个通缩又是必须的,为啥呢?

恰恰是因为要化解房地产危机。

如果国内热钱还是很多,房价再冲高一阵,那就成大麻烦了。

当下,楼市风险基本化解,人们对楼市的预期也转变了。

所以是时候让钱各归各位了。

四、资金回流远没有结束

本轮A股和港股的大熊市,其实是为了化解房地产风险被躺枪了。

也就是说,他俩本来就不应该跌这么多。

既然如此,当资金反向流动后,那些不该跌的部分就会快速涨回去。

事到如今,回流也远没有结束。

这轮回流涉及的资金量可能很大。

为啥呢?

因为过去十几年,各国资金都在不断流入美国。想想这量有多大吧。

当然,不可能让这么多资金都回流,但回流一小部分,就足以让A股走牛了。

需要知道的是,在牛市早期,由于筹码很干净,只需要少量的资金就能大涨。

所以不要为港股和双创的暴涨目瞪口呆,大旱之后往往伴随大雨。

现在资金回流首先作用于风险资产的价格,未来会逐渐作用于物价,通缩问题也会慢慢改善。

实际上,核心CPI已经在慢慢回升了。

由于物价回升不是因为内源式货币派生,所以我们很难从传统的数据中找到证据来印证。

比如,在以前,金融数据就是领先指标,但现在这个领先指标也不好使了。

理清了脉络后,复杂的事也就变得简单了。

喜欢我文章的朋友欢迎来我的同名公号:睿知睿见

淘倍网提示:文章来自网络,不代表本站观点。